Assurance Décennale Couvreur | BATICOVER

La toiture est la première ligne de défense d’un bâtiment. Un défaut de pose sur une noue, un solin mal réalisé ou un faîtage insuffisamment étanche peut sembler mineur au moment de la réception — et déclencher des infiltrations silencieuses qui atteignent la charpente plusieurs années plus tard. Le coût d’un sinistre de ce type, incluant la reprise de toiture et de charpente atteinte, dépasse régulièrement 28 000 €. Sans décennale, ce montant est intégralement à votre charge pendant 10 ans après réception.

Infiltrations toiture par noue mal étanchée — charpente atteinte, pourrissement des chevrons, reprise complète : 28 000 €

Sinistre déclaré 3 ans après réception. Sans décennale, l’intégralité du coût de reprise est à la charge du couvreur.

Vos domaines d’intervention

Le couvreur assure l’étanchéité et la pérennité de l’enveloppe supérieure du bâtiment. Son intervention couvre aussi bien les réfections partielles que les poses complètes, sur tous types de matériaux et de géométries de toiture.

- Couverture en tuiles (terre cuite, béton) : pose en pente, faîtage, rives, noues.

- Couverture en ardoises naturelles ou fibrociment : pose à recouvrement, crochets, solins.

- Zinc et bac acier : joints debout, nervures, évacuations.

- Toitures végétalisées : substrat, drainage, membrane, étanchéité.

- Gouttières et chéneaux : zinc, PVC, cuivre — évacuation des eaux pluviales.

- Lucarnes, velux et châssis de toiture : raccord d’étanchéité, solins.

Pourquoi la décennale couvreur est-elle indispensable ?

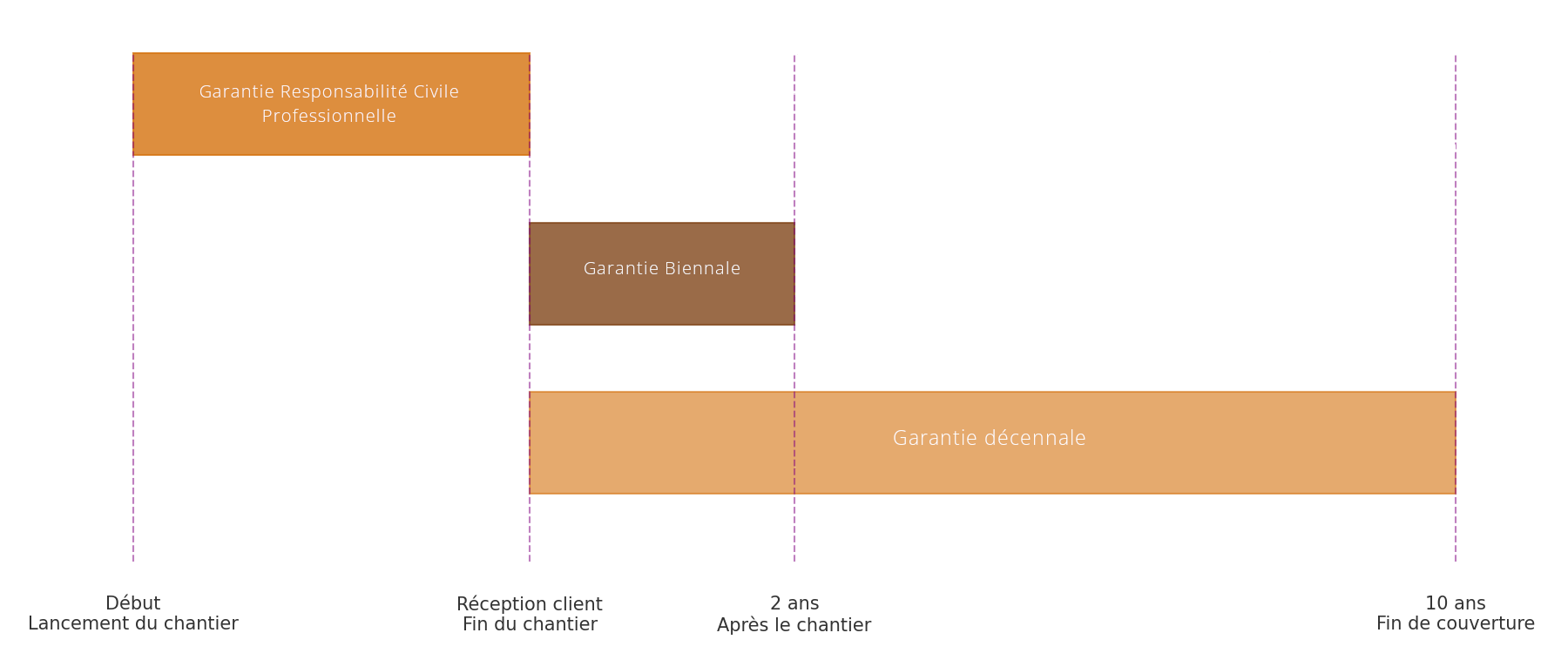

La spécificité du couvreur par rapport aux autres artisans du gros œuvre : ses défauts sont souvent indétectables à la réception. Une tuile légèrement déplacée, un solin insuffisant, une noue sous-dimensionnée — ces malfaçons ne se révèlent qu’à la première saison de pluie intense, parfois 2 ou 3 ans après la livraison. C’est précisément dans ce délai que la garantie décennale prend toute son importance.

Autre risque spécifique : le couvreur peut engager sa responsabilité pour des dommages sur la charpente, même si celle-ci ne faisait pas partie de son périmètre. Si des infiltrations issues de sa toiture provoquent le pourrissement des chevrons ou l’apparition de mérule, le lien de causalité est direct — et sa décennale couvre l’ensemble.

- Obligation légale — loi Spinetta 1978, article 1792 du Code civil

- Sinistres souvent déclarés 2 à 5 ans après réception — bien dans la fenêtre décennale

- Coût moyen d’un sinistre infiltration + charpente atteinte : 28 000 €

- BATICOVER accepte les couvreurs avec ou sans historique de sinistres

Couvreur et étancheur : deux métiers, deux risques distincts

Le couvreur et l’étancheur interviennent tous deux sur l’enveloppe supérieure du bâtiment, mais sur des surfaces et avec des techniques différentes :

| Artisan | Surface d’intervention | Risque principal |

|---|---|---|

| Couvreur | Toitures en pente (tuiles, ardoises, zinc) | Infiltration par défaut de pose des éléments de couverture |

| Étancheur | Toitures-terrasses, surfaces horizontales | Défaut de membrane d’étanchéité, remontées d’eau par les relevés |

Sur un immeuble collectif, les deux peuvent intervenir sur le même bâtiment — le couvreur sur les parties en pente, l’étancheur sur la terrasse accessible. En cas de sinistre, la délimitation des responsabilités est un point clé. Si vous réalisez également des travaux sur toiture-terrasse, découvrez notre offre assurance décennale étancheur.

La décennale est-elle obligatoire pour un couvreur ?

Oui, sans exception. La toiture est un élément de l’ouvrage dont les défauts peuvent compromettre la solidité du bâtiment entier. L’article 1792 du Code civil impose cette responsabilité à tout professionnel du bâtiment. La souscription doit intervenir avant l’ouverture du chantier — une attestation post-travaux est nulle.

💡 Option BATICOVER : si vous réalisez également du gros œuvre de piscines maçonnées pour particuliers, cette activité peut être couverte en option dans votre contrat. Précisez-le lors de votre devis →

Sinistres décennaux spécifiques au couvreur

Les sinistres couvreur qui déclenchent la garantie décennale sont liés à l’étanchéité de l’enveloppe et à ses conséquences sur la structure :

- Infiltrations par noue mal étanchée — eau pénétrant entre deux pans de toiture, atteignant la charpente.

- Solins défectueux autour d’une cheminée ou d’un velux — point de faiblesse classique, détection tardive.

- Faîtage mal réalisé — eau s’infiltrant au sommet de la toiture sur toute la longueur du bâtiment.

- Décollement de tuiles ou ardoises lié à un défaut de pose (mauvais recouvrement, crochets insuffisants).

- Charpente atteinte consécutivement à des infiltrations persistantes non détectées — pourrissement, mérule.

Coût et souscription

Le tarif varie selon les matériaux posés et votre chiffre d’affaires. Le zinc et l’ardoise naturelle, matériaux nobles mais exigeants techniquement, peuvent entraîner une prime légèrement supérieure aux tuiles en terre cuite. À titre indicatif : entre 900 et 1 400 €/an pour un auto-entrepreneur couvreur. BATICOVER accepte tous les profils, y compris les couvreurs résiliés ou ayant déclaré des sinistres.

FAQ — Assurance décennale couvreur

Oui. La toiture est un élément structurel au sens de l’article 1792 du Code civil. Tout défaut d’étanchéité compromettant la solidité de l’ouvrage engage votre responsabilité décennale pendant 10 ans. Consultez notre page RC Décennale pour les obligations légales.

Oui, dès lors qu’elles résultent d’un défaut de pose (noue, solin, faîtage, recouvrement insuffisant) et qu’elles compromettent la solidité ou l’usage du bâtiment. Des infiltrations atteignant la charpente peuvent entraîner une reprise totale — sinistre réel BATICOVER : 28 000 €.

Le couvreur intervient sur les toitures en pente (tuiles, ardoises, zinc, bac acier). L’étancheur intervient sur les toitures-terrasses et surfaces horizontales. Les risques sont distincts — infiltration par défaut de pose vs défaut de membrane — et les deux peuvent coexister sur un même bâtiment.

Oui. Si des infiltrations issues d’un défaut de votre couverture provoquent le pourrissement de la charpente ou l’apparition de mérule, votre responsabilité décennale couvre l’ensemble des dommages consécutifs — y compris la reprise de charpente, même si celle-ci n’était pas dans votre périmètre initial. Voir aussi : assurance décennale charpentier.

Entre 900 et 1 400 €/an pour un auto-entrepreneur couvreur. Le zinc et l’ardoise naturelle peuvent entraîner une prime légèrement supérieure aux tuiles en terre cuite. Devis personnalisé en 2 minutes →

- Assurance décennale charpentier — structure bois, souvent liée aux travaux de couverture

- Assurance décennale étancheur — toitures-terrasses, même cluster gros œuvre

- Assurance décennale maçon — gros œuvre structurel

- RC Décennale — obligations légales et fonctionnement

- RC Pro artisan BTP — dommages pendant les travaux

- Obtenir mon devis décennale couvreur →

Pour comprendre vos obligations légales, consultez notre guide assurance décennale BTP.

Obtenir un Devis